新聞摘要

- 30~40歲世代是國內重要的剛性購屋年齡層,不過從SARS以來國內房價上漲時間比下跌多,且房價呈現大漲小回

除了房價大漲以外,這波利率升升不息,也更進一步增加房貸族的每月負擔

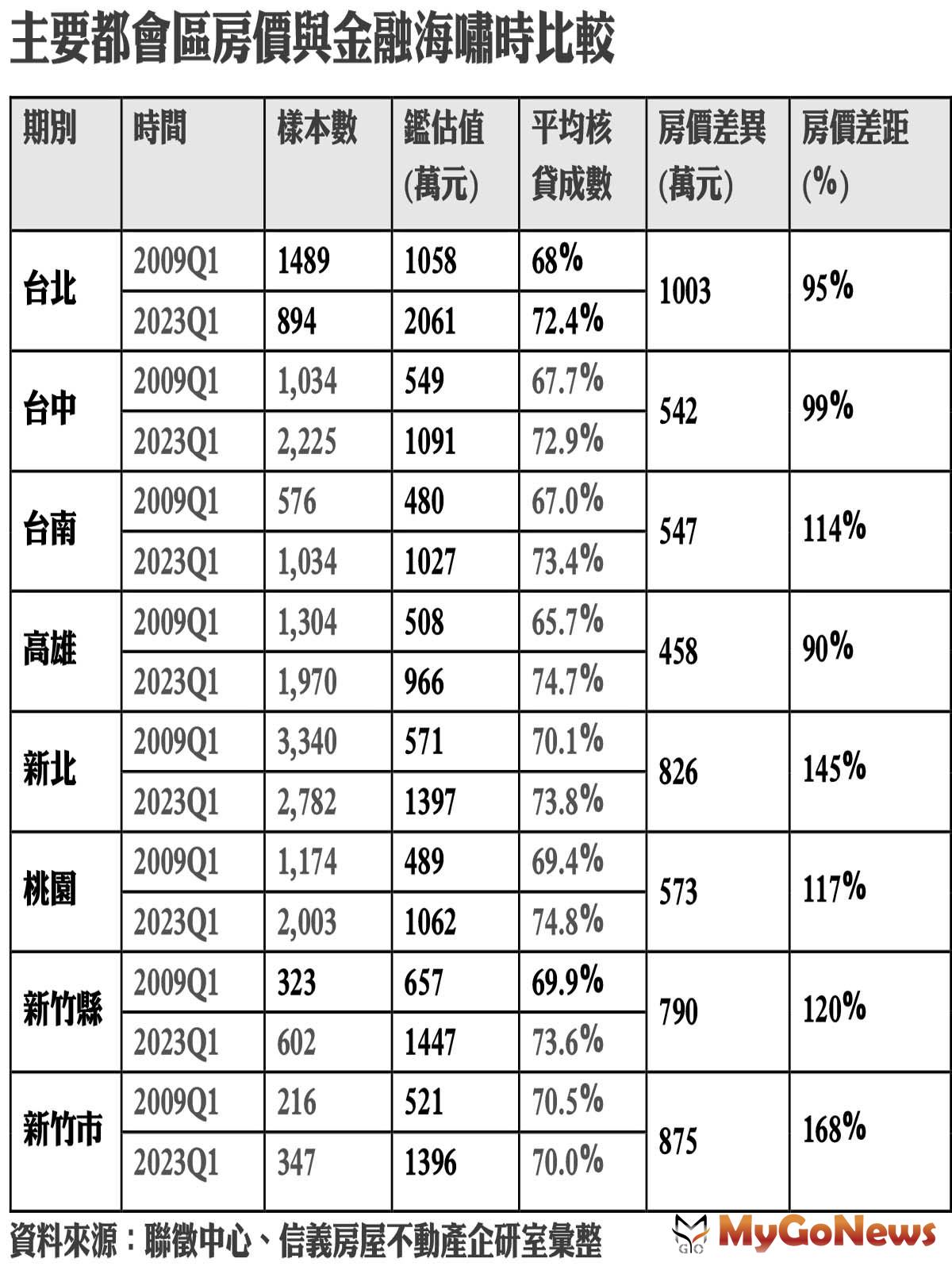

【MyGoNews蕭又安/綜合報導】30~40歲世代是國內重要的剛性購屋年齡層,不過從SARS以來國內房價上漲時間比下跌多,且房價呈現大漲小回,若以2023年第一季與金融海嘯2009第一季相比,30~40歲世代購屋,房價漲幅差異最大的是新竹市,房價增加約168%,從金融海嘯後總價521萬元,增加到2023年第一季的1396萬元,六都與新竹普遍房價多出450~1000萬元。

信義房屋不動產企研室專案經理曾敬德表示,10多年前房價還沒大幅上漲時,建議民眾購屋採333策略,每月房貸負擔佔家庭收入1/3,但面對房價翻漲一倍,現代人333策略則是,3年寬限期、30年期房貸、超過1/3的家庭收入供房貸,尤其30年期房貸可以大幅降低短期負擔,讓購屋人在千萬房價年代仍可順利購屋。

統計顯示,房價總價差異最大的是台北市,30~40歲購屋世代,金融海嘯當時購買1058萬的房子,2023年第一季購屋總價已經達到2061萬元,基本上這個世代能夠在台北購屋,不少都有父母的幫忙資助;不過,漲幅最高的是新竹市的168%,金融海嘯當時平均購屋總價521萬元,現在已經達1396萬元。

其餘都會區30~40歲世代購屋,房價普遍都較金融海嘯時,多出450~826萬元,房價普遍多出90%~145%。觀察整體30~40歲世代在都會區的購屋狀況,除了高雄市以外,普遍房價都站上千萬元,購屋負擔也比金融海嘯當時多出近一倍。

曾敬德建議,除了房價大漲以外,這波利率升升不息,也更進一步增加房貸族的每月負擔,建議民眾可以審視一下目前房貸的貸款利率,可以與銀行討論是否有調降空間,另外,短期內仍看不到降息的跡象,民眾若手上有多的閒置資金,無法找到穩定報酬且低風險的投資,就可以考慮先還一些本金,省下2%多的利息支出。

主要都會區房價與金融海嘯時比較